将来年金がもらえないってほんと?もらえないんなら払いたくないんだけど…結局いくら貯金すればいいのかわからないし、お金の貯め方もわからない。

こういった疑問に答えます。

私も少し前までは「年金ってよくわからない」と目を背けてきました。

だけどやっぱり将来ことは不安だし、このままのだらだら貯金しているだけでいいのか心配になり、老後資金の積み立てを始めました。

将来年金はもらえない?払わなくてもいの?

将来年金はもらえないのか

結論から言うと、公的年金制度が破綻するとは思えません。

なぜなら破綻させても政府にメリットがなく、維持できるように対策が講じられているからです。

たとえば、保険料の引き上げや、受給開始年齢の引き上げなどですね。

でも今後少子高齢化は進むし、私たちが年金をもらう年齢になったときどうなっているかわからない、それは確かにそうです。

なので年金に頼り切って安心してはいけません。

だけど今心配していてもどうにもなりませんので、もらえるだろうけど当てにしすぎちゃいけない、と思っておきましょう。

年金を払わずに自分で貯金してもいいのか

結論、ダメです。

なぜなら国民年金法という法律で義務付けられているから。

でも年金を納付していない人もいますよね?だったらいいんじゃないの?そう思うかもしれません。

が!世帯主や配偶者が連帯責任で納付しなければならなかったり、財産を差し押さえられる事態になり得ます。

年金はちゃんと払いましょう。

お得な制度「iDeCo」を利用した積立がおすすめ

個人型確定拠出年金iDeCo(イデコ)とは

言葉を見ると難しそうですが簡単に言うと、お得にお金の積立ができる制度、といったところです。

毎月決まった金額を積み立てて、そのお金を運用することで少しずつ増やし老後に備える公的制度です。

このiDeCo、単にお金を運用して増やしてくれるだけではなく、節税できるというメリットもあります。

iDeCo(イデコ)のメリット3つ

所得税と住民税の軽減

iDeCoで積み立てた金額に対する税金は免除または還付されます。

例えば、年収400万円の会社員ならば、所得税20%、住民税10%、計120万円を税金として支払わなければなりません。

ところがiDeCoを利用して月々2万円(年間24万円)積み立てたとすると、その24万円対する税金は免除もしくは還付してくれるのです。

24万円×(所得税20%+住民税10%)=7万2000円ですので、年間7万2000円の節税になるわけです。

もちろん、積み立てた24万円は将来、(運用によって増減はありますが)年金として受け取れます。

利益が出ても税金がかからない

通常、投資信託などで運用して利益が出た場合は20%ほどの税金がかかります。

つまりせっかく10万円の利益が出ても、2万円ほど引かれてしまいます。

だけどiDeCoなら安心、運用で利益が出ても税金はかかりません。

受取時、一定額まで非課税

60歳になって積み立てたお金を受け取るとき、一定額までは税金がかかりません。

iDeCo(イデコ)のデメリット3つ

原則60歳まで引き出せない

iDeCoは老後資金の形成が目的なので、原則60歳まで引き出すことができません。

ただ考えようによっては、なかなか貯金できない人でも半強制的に積み立てを継続することができます。

元本割れのリスクがある

掛金を運用する「投資」なので、100%利益が出るとは言い切れません。

ただし長期的に運用することでリスクを軽減できます。

節税効果の得られない人もいる

収入がない人や、収入が少なく所得税や住民税が課税されていない人は節税効果がありません。

老後資金はいくら必要か

必要な生活費は人によって変わりますが、総務省の家計調査報告(家計収支編)2019年(令和元年)平均結果の概要によると、無職の高齢夫婦で平均27万円程の支出、24万円程の実収入となっています。

つまり3万円ほど足りない状況ですので、これを自分の貯蓄で補っていることになります。

この3万円はあくまで平均なので、自分がどんな生活をしたいかによって積立目標は変わってきます。

例えば年金にプラス5万円欲しいなら、5万円×12ヶ月×30年分=1800万円、ですね。

ただしこの目標1800万円は運用後の金額ですので、実際に積み立てる額は少なくて済む可能性があります。

楽天証券のサイトで節税シミュレーションができますので、是非やってみてください。1分程で終わります。

実際にiDeCoで積立を始めてみた

手続きの流れ

私は楽天証券をすでに利用していたので、楽天証券からイデコの申し込みをすることにしました。

1/30、資料請求

楽天証券のページから、イデコの資料を申し込みました。

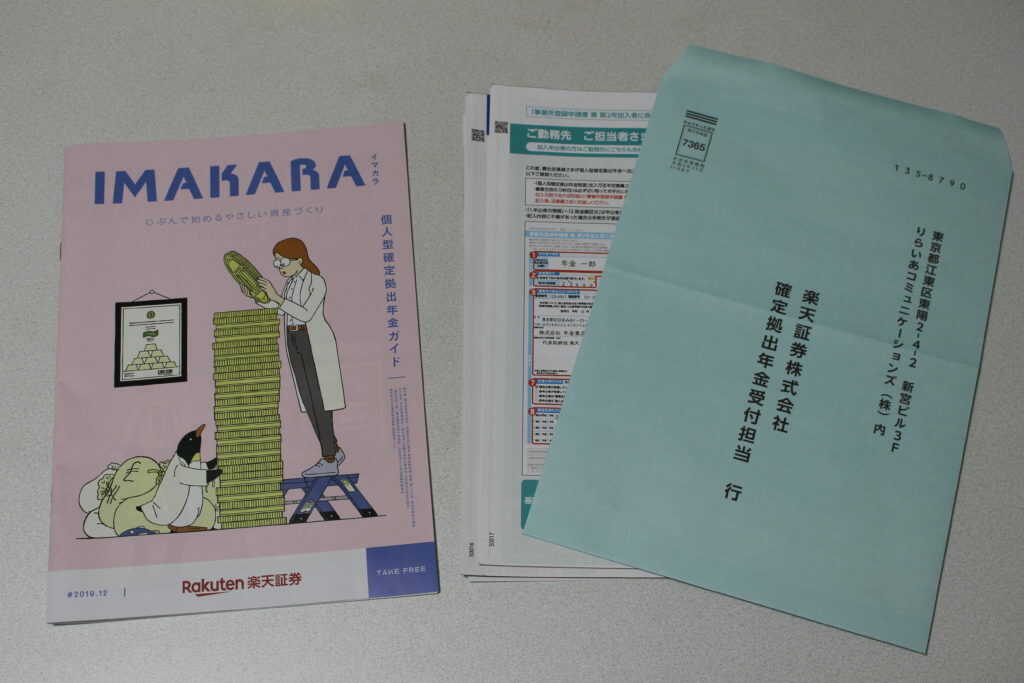

2/3、楽天証券から書類が到着

申込書の類、ガイドブック、返信用封筒が入っていました。

ガイドブックはイラスト付きで、非常にわかりやすかったです。

2/22、申込書類を返送

申し込み用紙に必要事項を記入し、封筒に入れてポストへ投函しました。

2/27、楽天証券からメールが届く

申込書類を受領したということと、加入資格の審査(審査期間1~2ヶ月)が行われますとのことでした。

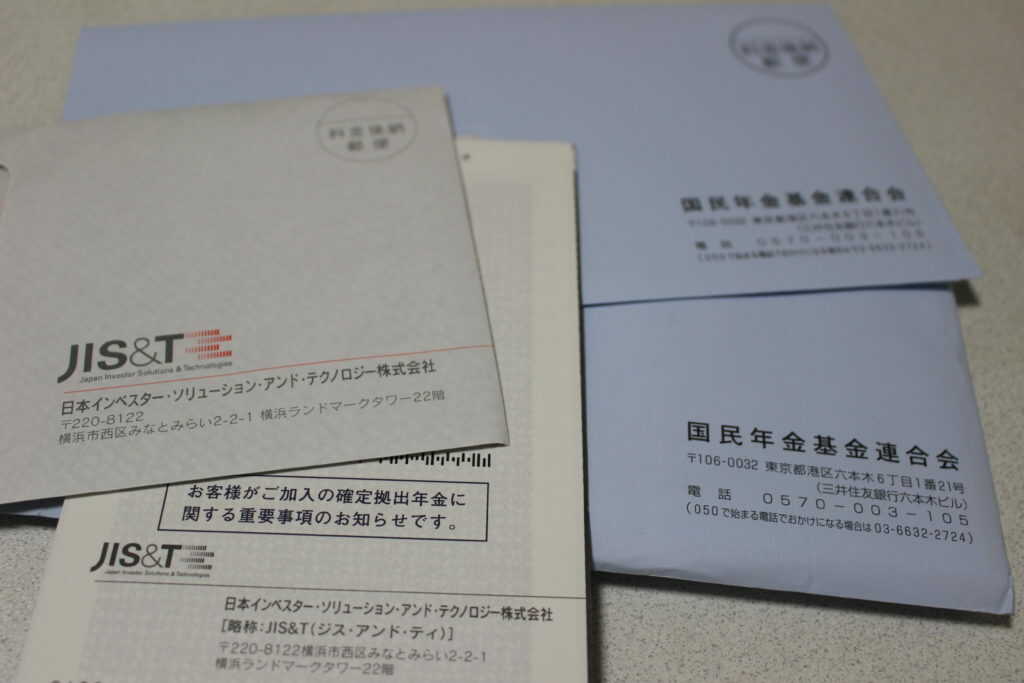

4月中旬、郵便が4通到着

JIS&Tから2通、加入者口座番号とパスワードが別々で届きました。

そして国民年金基金連合会から2通。

1通には引落月と掛金額の予定表が載っていました。

もう1通には、個人型年金加入確認通知書と、加入者・運用指図者の手引き、個人型年金規約が入っていました。

4/20、楽天証券からメールが2通届く

iDeCoの加入手続きが完了したという通知と、掛金の配分方針の設定が未設定なので設定してくださいとのことでした。

4/27、掛金の配分方針を設定

楽天証券のホームページ内、iDeCo運用管理画面から初期設定をし、続いて掛金の資産配分をします。

もらったパンフレットと、インターネットでの評判を参考にして、無難そうなのを選びました。

あとは放置するだけです。

毎月口座から勝手に積立金が引かれ、勝手に運用してくれます。

まとめ

いかがでしたか。

お得な制度で資産形成をしたくても、「運用」や「投資」という言葉を聞くと不安になりますよね。

そんな方はまず、100円から投資を体験してみてはいかがでしょうか?

iDeCoのような節税効果はありませんが、投資がどんなものかがわかると思います。

私が知識ゼロで投資を始めてみた体験を載せていますので、ぜひこちらもどうぞ。

加入資格や拠出限度額については、公式サイトで確認してくださいね。

最後までご覧いただきありがとうございました。